ブログ

ブログ 【ブログVol.111】スループット(T)と業務費用(OE)、そしてキャパシティがクリティカルなところ - 意思決定のカギを握るもの

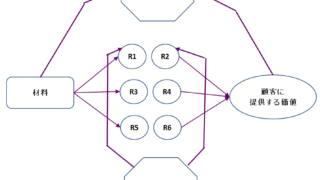

スループット(T)は、組織として生み出した正味の付加価値です。そして、業務費用(OE)は、そのTに値する価値を顧客に提供できる、適切な能力を備えたすべてのリソースのキャパシティを供給するために必要な財務コストです。訳が分かりませんか? タイ...

ブログ  ブログ

ブログ  ブログ ブログ

ブログ ブログ  ブログ ブログ

ブログ ブログ  ブログ

ブログ  ブログ

ブログ  ブログ

ブログ  ブログ

ブログ